분류

2009~2016

2014년 130만→2015년 134만→2016년 ?…빚더미 '한계가구' 경보

페이지 정보

작성일

본문

몰리는 상황, 구조조정, 주택공급과다, 고령화 추세, 일자리 부족이 늘어나는 상황에서는 갈수록 한계가구

와 파산가구가 늘어날 뿐입니다.

한은 "금리 1%P 오르면 한계가구 8만가구 증가" ‘가계 빚’ 걱정이 커지고 있다.

미국 대통령 선거 이후 채권금리가 요동치면서 대출금리도 가파르게 오르고 있어서다.

금리 상승은 곧 가계의 빚 부담 증가로 이어질 수밖에 없다.

빚에 허덕이는 취약계층은 얼마나 되고, 앞으로 얼마나 늘어날까.

이에 대한 실마리가 이달 중순 나온다.

금융당국은 오는 14일께 은행 보험사 상호금융 증권사 등 모든 금융업권을 대상으로 ‘스트레스 테스트’

(금융시스템 취약성 평가)를 마무리해 금융부채 상환부담이 큰 취약계층 실태를 점검할 방침이다.

급증하는 한계가구

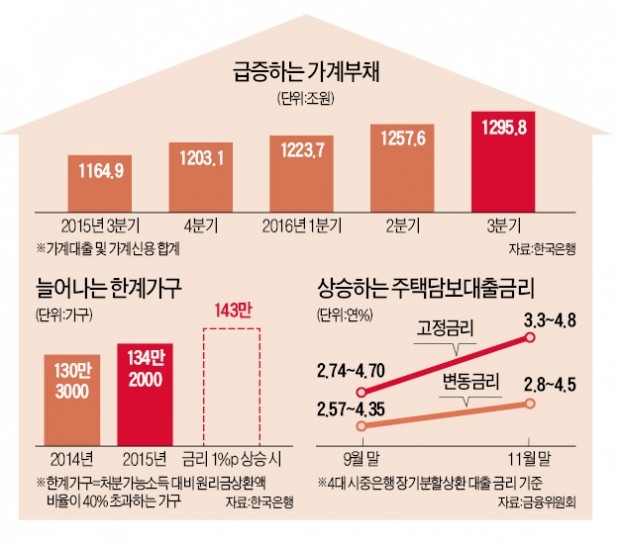

국내 전체 가구 중 대출 등 금융부채를 갖고 있는 곳은 1072만가구(2015년 3월 말 기준)다.

한국은행은 이 가운데 빚 부담이 큰 한계가구가 지난해 기준 134만2000가구에 달한다고 지난 6월 추산했다.

통계청이 매년 전국 2만가구를 대상으로 하는 가계금융·복지 조사 결과를 토대로 한 추정치다.

한계가구는 ‘처분가능소득에서 금융부채 원리금 상환액이 차지하는 비중(총부채 원리금 상환액·DSR)’이

40%를 넘는 가구를 뜻한다.

예컨대 1년에 4000만원을 버는데, 대출 원리금으로 1600만원 이상을 갚아야 하는 가구가 여기에 포함된다.

한은이 추산한 한계가구는 급증세다. 2014년 130만3000가구에서 1년 새 4만여가구가 늘었다.

한계가구가 짊어진 부채도 급증했다.

전체 금융부채 보유 가구 가운데 한계가구의 부채 비중은 2014년 28.6%에서 지난해 29.1%로 높아졌다.

한은은 향후 한계가구가 급증할 수 있다는 우려도 내놨다.

앞으로 시장금리가 100bp(1%포인트) 더 오르면 한계가구가 지난해 3월 말보다 8만8000가구 늘어난 143만가구에

달할 것이란 전망이다.

가계부채 중 변동금리 대출 비중이 높은 만큼 금리 상승에 따른 빚 부담이 가중될 것이란 얘기다.

금리 상승 충격에 촉각

한은의 이런 예측은 최근 맞아들어가는 분위기다.

미국 대선 이후 채권금리가 껑충 뛰면서 국내 대출금리도 큰 폭으로 올랐다.

지난달 말 주요 은행의 주택담보대출 금리(고정금리·장기분할상환)는 지난 9월 말 대비 60bp가량 올랐다.

같은 기간 변동금리(장기 분할상환) 기준으로도 20bp 상승했다.

금리변동 폭이 커지자 금융당국은 지난달 말부터 모든 금융업권을 대상으로 스트레스 테스트를 하고 있다.

결과는 미국 중앙은행(Fed)의 금리 인상 여부가 결정될 14일께 나올 예정이다.

스트레스 테스트는 금리 상승, 자산가치 하락 등 다섯 가지 예상 시나리오를 토대로 한다.

이 가운데 금융당국은 금리 상승에 따른 가계 빚 부담 변화에 주목하고 있다.

가계부채가 지난 9월 말 기준 1296조원에 달하는 등 급증하고 있는 상황에서 미국이 내년 이후 기준금리를

추가로 올리면 국내 시장금리가 동반 상승하고 이로 인해 가계 빚 부담이 가중될 수 있어서다.

금리 상승기에 본격적으로 접어들면 당장 변동금리 대출이 문제가 될 수 있다.

434조원에 달하는 주택담보대출에서 변동금리 대출이 차지하는 비중은 65%에 달한다.

최근 두어 달 새 은행권 주택담보대출 변동금리 중 가산금리가 10bp가량 올랐는데 미국 금리 인상 이후엔

더 오를 것이란 게 금융당국의 관측이다. 금융당국 관계자는 “금리 상승기를 맞아 한계가구는 지난 6월 한은

추산(134만2000가구)보다는 늘어날 것”이라며 “내년 이후 변동금리 상승 폭에 따라선 150만가구에 근접할

수도 있다”고 우려했다.

관련자료

숫자만 보지말길님의 댓글

숫자만 보지말길

아이피

가구수가 늘어날 수록 당연히 부채가 늘어나는 거 아닌가요???

물가는 오르니 당연히 집값도 오르고 거기에 비례해서 부채도 오르고요.

신혼부부/이혼자/성인취업자/합가에서 분가 등으로 매년 50만가구 정도 가구수가 증가하는 걸로 압니다.

돈 많은 투자자나 성실한 서민들의 실거주 자가의 적당한 대출은 아무 상관없습니다.

상황이 안 좋아지면 문제는 돈 없는 무주택자가 직격탄이죠.

돈 가치가 떨어지는 게 젤 문제라고 보는데 특히 지금 실거주 할 주택도 비싸 못 사고

대출 역시 엄두도 못 내는 사람들이 더 막막할 듯 싶어요.

저는 서민이지만 제 주위 역시도 크게 상관 없이 대부분 잘 살아가고 있습니다.

물가는 오르니 당연히 집값도 오르고 거기에 비례해서 부채도 오르고요.

신혼부부/이혼자/성인취업자/합가에서 분가 등으로 매년 50만가구 정도 가구수가 증가하는 걸로 압니다.

돈 많은 투자자나 성실한 서민들의 실거주 자가의 적당한 대출은 아무 상관없습니다.

상황이 안 좋아지면 문제는 돈 없는 무주택자가 직격탄이죠.

돈 가치가 떨어지는 게 젤 문제라고 보는데 특히 지금 실거주 할 주택도 비싸 못 사고

대출 역시 엄두도 못 내는 사람들이 더 막막할 듯 싶어요.

저는 서민이지만 제 주위 역시도 크게 상관 없이 대부분 잘 살아가고 있습니다.

용오름님의 댓글

용오름

아이피

질문님, 현금화가 안되는 분에게는 드릴말씀이 없고...

가계부채가 늘어날수록 집값이 늘어날수록 집값이 오른다? 개인의 빚이 늘어날수록 개인의 집값이

오른다? 과다한 담보대출로 맥없이 저금리에도 한계가구가 수만씩 증가하는게 보이는데도...

안녕님, 맞아요 언제 위기가 아니라고 한 적이 별로없죠. 그게 디플레의 일상적 이야기입니다.

금리가 1%오르면 9만정도의 한계가구가 발생하고, 이것은 원리금분할상환이 포함도 안된 것인데

안녕님, 누가 쫄리는 상황인지는 이제부터 시작입니다. 벌써 서울도심은 2억하락매물이 나오죠.

앞으로 얼마나 힘든 시기를 보내야 할지 아실 것이고, 여지껏은 한국은 소득에 비하여 과소비하여

온 것 중에 첫번째가 주택, 아파트인데 소득대비하여 비쌀이유가 없고, 오름세 심리가 여지껏 작용

과 투기꾼이 모여 한국을 망조로 만든 게, 요즘 개발시대의 원조인 분들이 촛불에도 매도되곤 하죠.

이분들이야, 개발독재로 모든 걸 취하고, 한자리를 해먹었지만, 그 모든 서민은 달랑 집1채로 부자인양

행세를 하는 어처구니없는 것이고, 10억은 집은 미국경우, 넓찍한 마당에 한국의 저택과같은 것인데

한국은 서울 도심에 미국에 비해 닭장만한 곳이, 한 때 10억이라고 자랑들 하는순간, 외국인들이

코웃음칠 때가 많았슴을 아셔야 합니다.

가계부채가 늘어날수록 집값이 늘어날수록 집값이 오른다? 개인의 빚이 늘어날수록 개인의 집값이

오른다? 과다한 담보대출로 맥없이 저금리에도 한계가구가 수만씩 증가하는게 보이는데도...

안녕님, 맞아요 언제 위기가 아니라고 한 적이 별로없죠. 그게 디플레의 일상적 이야기입니다.

금리가 1%오르면 9만정도의 한계가구가 발생하고, 이것은 원리금분할상환이 포함도 안된 것인데

안녕님, 누가 쫄리는 상황인지는 이제부터 시작입니다. 벌써 서울도심은 2억하락매물이 나오죠.

앞으로 얼마나 힘든 시기를 보내야 할지 아실 것이고, 여지껏은 한국은 소득에 비하여 과소비하여

온 것 중에 첫번째가 주택, 아파트인데 소득대비하여 비쌀이유가 없고, 오름세 심리가 여지껏 작용

과 투기꾼이 모여 한국을 망조로 만든 게, 요즘 개발시대의 원조인 분들이 촛불에도 매도되곤 하죠.

이분들이야, 개발독재로 모든 걸 취하고, 한자리를 해먹었지만, 그 모든 서민은 달랑 집1채로 부자인양

행세를 하는 어처구니없는 것이고, 10억은 집은 미국경우, 넓찍한 마당에 한국의 저택과같은 것인데

한국은 서울 도심에 미국에 비해 닭장만한 곳이, 한 때 10억이라고 자랑들 하는순간, 외국인들이

코웃음칠 때가 많았슴을 아셔야 합니다.

용오름님의 댓글

용오름

아이피

운영자님에게 말씀드리면, IMF당시에도 매매가는 내려가도 전세가는 별로 내려가질 않았죠.

즉, 그 당시나, 카드사태때나, 금융위기시나 전세가격은 별로 내려가지 않았지만, 매매가가

내려간 이유가 현금이 없다보니, 위기에 밀려 현금화? 경매로 넘어가니, 매매가가 내려가죠.

지금이야말로 현금화를 많이 하시어서, "전세끼고 매수"전략으로 상당한 부동산(아파트,주택,

상가 등)을 취득할 기회가 다가오고 있습니다.

많은 현금을 만들어서 준비를 하시고, 일단 대비를 하시고, 이후에 추락하는 매물들을 매수

하시면 될 것으로 생각합니다.

즉, 그 당시나, 카드사태때나, 금융위기시나 전세가격은 별로 내려가지 않았지만, 매매가가

내려간 이유가 현금이 없다보니, 위기에 밀려 현금화? 경매로 넘어가니, 매매가가 내려가죠.

지금이야말로 현금화를 많이 하시어서, "전세끼고 매수"전략으로 상당한 부동산(아파트,주택,

상가 등)을 취득할 기회가 다가오고 있습니다.

많은 현금을 만들어서 준비를 하시고, 일단 대비를 하시고, 이후에 추락하는 매물들을 매수

하시면 될 것으로 생각합니다.

용오름님의 댓글

용오름

아이피

**IMF당시를 회상하는 분들 이야기를 올립니다.

금리가 폭등했죠. 예금금리가 연30%갔으니 대출금리는 말해 뭐하겠어요?

대출 있던 사람들 이자 부담 못 이기고 연체. 기업은 부도.

경매 쏟아져 나오고 헐값에 팔아치우고 아비규환 속에서

현금 있던 부자들은 막 쓸어담았죠.

절반이하 가격으로 폭락한 매물이 많았지만

다 그런건 아니었구요.

우리나라는 imf 빨리 졸업하는 바람에

그때 쓸어담았던 사람들은 순식간에 부자됐죠.

주가도 엄청나게 내려갔다가 다시 올라갔었죠.

원달러 환율이 이천원까지 치솟았던 기억도 나네요. 그때 부자들은 달러 사서 또 엄청 벌구.....

암튼 위기가 오면 부자는 또 몇 배 부자가 되고......

금리가 폭등했죠. 예금금리가 연30%갔으니 대출금리는 말해 뭐하겠어요?

대출 있던 사람들 이자 부담 못 이기고 연체. 기업은 부도.

경매 쏟아져 나오고 헐값에 팔아치우고 아비규환 속에서

현금 있던 부자들은 막 쓸어담았죠.

절반이하 가격으로 폭락한 매물이 많았지만

다 그런건 아니었구요.

우리나라는 imf 빨리 졸업하는 바람에

그때 쓸어담았던 사람들은 순식간에 부자됐죠.

주가도 엄청나게 내려갔다가 다시 올라갔었죠.

원달러 환율이 이천원까지 치솟았던 기억도 나네요. 그때 부자들은 달러 사서 또 엄청 벌구.....

암튼 위기가 오면 부자는 또 몇 배 부자가 되고......

용오름님의 댓글

용오름

아이피

IMF때 결혼했어요.

월세 살았어요.

그때 건설 회사들도 미분양 사태로 난리가 났어요.

계약금만 내면 중도금은 입주할때 까지 유예되는 조건들이 많았어요.

계약금 내고 분양 받아서 내집 마련 했어요.

월세 살면서 경제적으로 힘든 상황에서

어려운 결정이었어요.

월세집 주인이 못된 사람이어서

내집 마련을 하겠다는 목적이 간절했거든요.

다행히 입주할때 부동산, 주식들이 조금씩

회복되어서 대출 받아 잔금 치르고 어렵게

입주했어요.

내 집을 마련할 수 있는 절호의 타이밍에

운이 좋았다는 생각을 합니다.

다시 오기 힘든 타이밍, 기회였어요.

월세 살았어요.

그때 건설 회사들도 미분양 사태로 난리가 났어요.

계약금만 내면 중도금은 입주할때 까지 유예되는 조건들이 많았어요.

계약금 내고 분양 받아서 내집 마련 했어요.

월세 살면서 경제적으로 힘든 상황에서

어려운 결정이었어요.

월세집 주인이 못된 사람이어서

내집 마련을 하겠다는 목적이 간절했거든요.

다행히 입주할때 부동산, 주식들이 조금씩

회복되어서 대출 받아 잔금 치르고 어렵게

입주했어요.

내 집을 마련할 수 있는 절호의 타이밍에

운이 좋았다는 생각을 합니다.

다시 오기 힘든 타이밍, 기회였어요.

현실님의 댓글

현실

아이피

용오름님 말씀은

현금이 많으신분들을 애기 하는게 아닌듯 합니다

대출을 안고 아파트를 구입하신 분들을 중심으로 말씀 하시는것 같으니 앞으로 변해가는 부동산을 잃어보라고 하시는것 같아요

지금 지준금리 가산금리 다 올랐습니다

앞으로 오를것 이고요

요즈음 젊은 부부 평균 수입600만원 가상 하면

보험금100만원

연금50만원

교육비100만원 기타비용 합산

남편 자동창유지비및용돈100만원

부인 교통비및 유지비70만원

기타비용50만원대충 합산해도470만원 입니다

남은돈으로 이자내고 부채정산 하기란 힘들거란 가상으로 용오름님의 애기 일겁니다

이렇게 힘들게 상환한 집값이 내려가면 어떡할까 하는 애기 이니 분노만 하시지 말고 좋은 정보 다들 공유해요

현금이 많으신분들을 애기 하는게 아닌듯 합니다

대출을 안고 아파트를 구입하신 분들을 중심으로 말씀 하시는것 같으니 앞으로 변해가는 부동산을 잃어보라고 하시는것 같아요

지금 지준금리 가산금리 다 올랐습니다

앞으로 오를것 이고요

요즈음 젊은 부부 평균 수입600만원 가상 하면

보험금100만원

연금50만원

교육비100만원 기타비용 합산

남편 자동창유지비및용돈100만원

부인 교통비및 유지비70만원

기타비용50만원대충 합산해도470만원 입니다

남은돈으로 이자내고 부채정산 하기란 힘들거란 가상으로 용오름님의 애기 일겁니다

이렇게 힘들게 상환한 집값이 내려가면 어떡할까 하는 애기 이니 분노만 하시지 말고 좋은 정보 다들 공유해요