미국 가계부채, 금융위기 전 수준 뛰어넘어 역대 최대…새 위기 오나

페이지 정보

본문

미국에서 가계부채가 늘어나서 금융위기 수준으로 증가하고, 제2 서브프라임 모기지 사태가 올지 걱정이 되는 대목인데요. 이당시에는

한국에서는 그렇게 크게 타격을 받지않고, 단지 미국 주택 모기지 펀드에 투자했던 분들이 제법 문제가 되긴 했지만, 그런대로 한국은

아파트값이 30% 가량 하락 한 후에 다시 주춤하던 것을 박근혜 정부에서 30% 자기돈으로 아파트 1채를 구입하라고 한 결과 지금은

백약이 무효인 상태이고, 앞으로 미국 가계부채로 인한 제2금융위기에 휩쓸려서 가뜩이나 꽉찬 상태의 한국의 가계부채를 무너뜨리고

서민들에게 또다시 피눈물을 흘리게 하는 제2의 IMF가 오지않으까 마음 한구석이 답답하고, 미어지는 듯하내요. 아무쪼록 현금으로

재삼, 재사 대비하시길 다시한번 부탁드립니다...'17년 5월 18일

학자금 대출이 큰 폭으로 늘면서 전체 부채 확대 이끌어…제2의 서브프라임 모기지 사태 불안 고조

▲미국 가계부채 추이. 단위 조 달러. 출처 뉴욕타임스

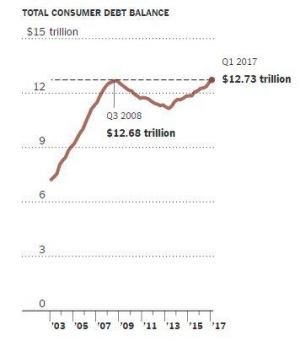

미국의 가계부채가 글로벌 금융위기 전 수준을 뛰어넘어 사상 최대치를 기록하면서 새 경제위기에 대한 불안감이 커지고 있다.

뉴욕 연방준비은행(연은)은 17일(현지시간) 지난 1분기 가계부채가 전년 동기 대비 1.2% 늘어난 12조7250억 달러(약 1경4265조 원)를

기록했다고 발표했다. 이는 글로벌 금융위기 발발 직전 신용버블이 최고조에 이르렀던 2008년 3분기의 12조6800억 달러를 웃돌고

새 정점을 찍은 것이다.

뉴욕타임스(NYT)는 금융위기 이후 학자금 대출이 큰 폭으로 늘면서 전체 부채 확대를 이끌었다며 만일 학자금 대출을 갚지 못해

디폴트(채무불이행)에 빠진 사람이 늘어나면 10년 전 서프프라임 모기지 사태와 같은 혼란이 재발할 수 있다고 경고했다.

뉴욕 연은 보고서에 따르면 학비 급증에 따라 학자금 대출이 전체 가계부채에서 차지하는 비중은 2008년 3분기의 5%에서 올해

1분기 약 11%로 높아졌다. 같은 기간 모기지 부채 비중이 73%에서 68%로 낮아진 것과 대조된다. 자동차 대출은 6%에서 9%로

높아졌다. 신용카드 대출은 전체 가계부채에서 6%, 기타는 약 3%의 비중을 각각 차지했다.

NYT는 가계부채 증가에 긍정적 측면도 있다고 전했다. 가계부채가 늘어난 것은 금융위기 이후 경기침체기에 미국인이 열심히 노력해

상당수가 대출을 받을 수 있는 신용수준을 회복했다는 의미로 풀이될 수 있다는 것이다. 또 은행과 다른 대출기관들이 미국 경제회복에

낙관적 전망을 보인 것도 가계부채 증가에 일조했다. 즉 미국 경제의 70% 비중을 차지하는 소비지출을 촉발할 수 있는 것이다.

그러나 이런 긍정적 측면에도 가계부채 급증은 경제에 잠재적 위험이 도사리고 있다는 것을 상기시키고 있다. 최근 부채 증가의 주요

원인인 학자금 대출 상환 부담에 미국인이 주택 구입과 같은 대규모 지출을 꺼려 경제성장에 악영향을 미칠 수 있다. 더 나아가 학자금

대출을 갚지 못하는 사람이 속출하면 경제위기가 재발할 수 있다. 현재 학자금 대출은 약 1조3000억 달러로, 9년 전 6110억 달러의 배가

넘으며 연체율은 약 10%로 모든 대출 유형 중 가장 높다고 NYT는 덧붙였다.

진보 성향의 싱크탱크 ‘공정 성장을 위한 워싱턴센터(Washington Center for Equitable Growth)’의 헤더 부쉬 수석 이코노미스트는

“부채가 금융위기 전 수준을 뛰어넘었다는 것은 우리가 기뻐해야 할 신호는 아니다”라며 “피상적으로 살펴보면 부채가 낙관적인 신호로

읽힐 수 있겠지만 실제로 미국 가계는 자신의 소득으로 갚을 수 없는 돈을 얻고자 다시 빚을 지는 형국”이라고 지적했다.

관련자료

용오름님의 댓글

올해말부터 신규입주에 미입주가 발생하면서...과대광고니...하자보수니 하면서 미입주대란이 생기면서 가계부채문제가 터질 것이고

여기에 돈대준 주택보증기금, 은행들이 서서히 문제가 나오 것이니... 누구말이 맞는지...경남도 지금 미분양이 엄청나지...

그런데도 지금 계속 지어되지...그런데 은행은 대출을 조우고...중도금을 납입하지 못하니...중간에 자금력 약한 건설업체들이

'08년에 20개 정도업체가 무너진 것은 알고 있는지 모르겠내.

ㅉㅉ님의 댓글

용오름님의 댓글

아파트 거품으로 오를때는 거품 띄우는 것은 네거티브가 아니고 정상적이고...공사판 일거리를 앞으로 찾아서 은행이자라도 마련해야 할

분들이 여기에 가득한데...리스크를 안고 투자를 한다고 하면, 어느 쪽에서는 거품을 올리는 이야길 할것이고...반대쪽에서는 하락이나

폭락할 것라는 것은 당연한 것 아닌가 생각하는데...95%에게 유리하면 포지티브이고, 불리하면 네거티브... 이번 선거에서도 좋은 말로는

"검증" 이란 좋은 뜻으로 사용하잖아...95%님들은 리스크를 안고, 국가가 앞장서 아파트에 1360조원 판돈을 걸고 고스톱치는데 따라서

아파트 사고서 오른다고 판돈 건 분들 앞으로 심히 걱정되니...현금으로 대비하시길 바라지면...현실적으로 개인들 수중에는 현금이 없다.

어쨋든 대비나 단디 준비하시기 바랍니다.

용오름님의 댓글

같아도...공돈 같은 이득에는 눈이 먼 법이거든...내가하면 로맨스고...남이 하면 불륜이고...내가하면 투자고, 남이하면 투기이고...

내가하면 포지티브이고...남이하면 내거티브가 되는게 세상사람들 말이니...중심잡고, 지금 박근혜정부에서 1360조원의 판돈을 걸고...

아파트에 몰빵하는데...거기도 장유서민들 95%가 동참했으니...앞으로 누가 네거티브이고, 누가 포지티브인지 곧 판가름 나겠지요

앞으로 가계부채 폭발로 쓰나미에 휩쓸리지 않도록 단디 준비 하이소...

ㅉㅉ님의 댓글

용오름님의 댓글

일본은 140%를 넘어가니 20년간 헤매다가 이제 조금 정신이 드는모양이고...유럽은 천차만별이지만...100%이하에서도 맥없이 무너진

국가도 있지만...대체로 130%이내에서 무너져서 유럽위기를 자초했는데도...한국은 가계부채가 GDP대비 178%인데도 괜찮다???

현재 저금리로 용케도 버티지만...불어나고 늘어나는 가계부채에...금리가 상승하는 시기에...150%로 총괄관리제를 하겠다는데...

이제까지는 30%만 이자만 내다가...올6월부터는 원금도 분할상환을 하겠다는데...누구말씀이 맞는지 앞으로 기대할까요???

용오름님의 댓글

이런 내용의 기사, 자료가 쏟아지는데도 한국전체가 아파트 건설업체가 떨고 있는데...김해만 괜찮다. ㅎㅎㅎ 좀 웃기지요.

'금리상승기' 全금융권 사실상 대출총량규제…돈구하기 어려워져.연합뉴스

[가계부채 현실 어떻길래]브레이크 없는 가계빚...증가속도 OECD 3위.비즈조선

주담대 금리 5% 돌파 초읽기…부동산시장 한파 우려 - mk 금융 - 매일경제

[빚의 굴레] 가계부채 느는데… 갚을 능력은 사상 최악 - 연합뉴스

국민 3명중 2명 "가까운 시일내 금융위기 재발할 것" - 세상을 보는 다른 ...

이렇게 수많이 나오는 기사와 자료가 있는데도...내가 이야길 하면 네가티브고, 니가 이야길 하면 포지티브 인가...

님들이 정신병자가 되기전에 미리미리 정보를 알려주어서 미연에 방지하고자 하는게 아닌가요.

역시 내가 이야길 하면 정신병자 취급을 하고...자신은 사이코가 아니고 포지티브로 정당하다는 것인데...그래서 저는 저의 의견에

동조하는 분들을 위해서 올린다고 여러번 말씀드렸고...그래서 아마도 95%가 "쩐의 전쟁"에서 아파트에 동참했기에 무슨 말만하면

이렇게 네가티브 라고 하고...기다리면 더큰 피해를 입기에 흔히하는 투자의 원칙에서 "부동산 1/3, 현금 1/3, 투자 1/3"이라고 한

투자의 고전인 탈무드에 나오있는 정도는 하시라고 말씀드립니다.