금융안정 최대 위협 요인은 '가계부채'...3년 내 발생한다.2016.11.03

페이지 정보

본문

금융시장 전문가들이 금융시스템의 리스크 요인으로 가계부채를 가장 많이 언급했다.

한국은행이 공식 집계한 6월 말 잔액 기준 가계부채는 1257조원이었다.

10월 말 기준 5대은행(KB국민은행·우리은행·KEB하나은행·신한은행·NH농협은행)의 가계대출 잔액이

495조6289억원으로 6월 말보다 20조 가량 늘어난 것을 대입해보면 3분기 가계대출 잔액은 사실상

1300조 안팎을 넘을 것으로 보인다.

|

| <자료=한국은행> |

3일 한국은행이 발표한 ‘2016년 하반기 시스테믹 리스크(Systemic risk) 서베이 결과’에 따르면 전문가들은

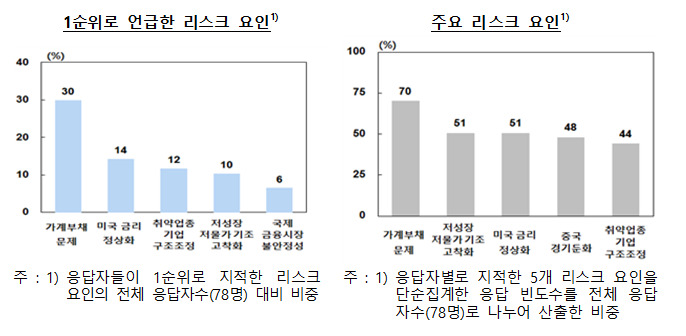

국내 금융시스템의 주요 리스크로 가계부채 문제(30%)를 지목했다.

이번 조사는 지난 9월 27일부터 지난달 6일까지 국내 금융기관 경영전략·리스크 담당 부서장 및 금융시장

(주식, 채권 및 외환·파생 등) 참가자 66명, 해외 금융기관 한국 투자 담당자 12명 등 총 78명을 대상으로

실시했다.

가계부채 문제에 이어 ◇미국의 금리 정상화 ◇취약업종 기업 구조조정 ◇저성장·저물가 기조 고착화 등이

금융시스템 리스크 요인으로 꼽혔다.

각 응답자들이 1순위 리스크 요인으로 꼽은 것은 ◇가계부채(30%) ◇미 금리 정상화(14%)

◇취약업종 기업 구조조정(12%) ◇저성장·저물가(10%) ◇국제 금융시장 불안정성(6%)이었다.

응답자들이 지적한 5개 리스크 요인을 단순 집계해 빈도 순으로 보아도 가계부채 우려가 압도적으로 높다.

◇가계부채(70%) ◇저성장·저물가(51%) ◇미 금리 정상화(51%) ◇ 중국 경기둔화(48%)

◇취약업종 기업 구조조정(44%)이 순서대로 순위를 차지했다.

신현열 한국은행 금융안정국 안정분석팀 팀장은 “가계부채의 증가 속도도 빠르고 총액 수준도 늘다 보니

응답자들이 가계의 상환능력을 우려하는 것으로 보인다”면서 “상환능력에 차질이 생기면 금융기관으로

리스크가 전이될 수 있다”고 설명했다.

신 팀장은 “다만 가계부채를 소득 분위별로 보면 상위 40%의 사람들이 가계부채의 70%를 차지하고 있기 때문에

크게 우려할 수준은 아니다”면서 “만약 디폴트가 발생해도 은행들의 손실 흡수 능력이 뛰어나기 때문에 시스템

리스크로 전이될 확률은 적게 보고 있다”고 덧붙였다.

|

| <자료=한국은행> |

응답자들은 미국의 금리 정상화는 1년이내 발생할 단기 리스크로 인식했다. 이어 저성장·저물가 기조 고착화 및 중국 경기둔화는 3년이내 발생할 중단기 리스크로, 가계부채는 1~3년사이에 금융시스템 안정을 저해시킨 중기 리스크로 봤다.

발생가능성이 가장 높은 리스크로는 미국의 금리 인상을 제일 많이 꼽았고 그 다음은 저성장·저물가 기조 고착화가 차지했다.

금융시스템에 미칠 영향력이 가장 큰 요인으로는 가계부채가 최고 순위로 언급됐다. 그 다음은 중국 경기둔화, 미국의 금리 정상화, 저성장·저물가 고착화가 지적됐다. 전문가들은 네 가지 리스크 요인 모두 금융시스템에 큰 영향을 미칠 것으로 봤다.

주요 리스크 요인을 지난 4월 서베이와 비교해 보면 가계부채 문제의 응답 비중이 상승한 가운데, 취약업종 기업 구조조정이 주요 리스크에서 제외되고 미국의 금리 정상화가 새로 편입됐다.

한편 전문가들은 향후 1년 이내 금융시스템에 리스크가 나타날 가능성은 적을 것으로 진단했다. 단기(1년 이내)를 기준으로 리스크가 현재화될 가능성은 ‘낮다’는 응답 비중이 44%로 ‘높다’ 응답 비중(23%)를 상회했다.

다만 리스크 발생 가능성이 ‘높다’는 응답은 지난 4월 15%에서 23%로 상승한 반면, ‘낮다’는 49%에서 44%로 하락했다. 6개월 전과 비교해 시스템 리스크에 대한 우려가 높아진 것이다.

중기(1~3년 사이)에 걸쳐 금융시스템에 리스크가 현재화될 가능성은 ‘높다’는 응답 비중(44%)이 ‘낮다’는 비중(18%)보다 높았다. 이와 함께 리스크 발생 가능성은 지난 4월 ‘높다’는 응답이 40%에서 44%로 오른 반면, ‘낮다’는 19%에서 18%로 소폭 내렸다.

관련자료

용오름님의 댓글

자가사업도 같이 병행하고 있습니다만, 님도 팩트를 말하는 것과 같이, 모든게 팩트를 말하지,

소설이 아니죠. 1300조원이라는 빚에 대해서 모두 어떤 대책이 없죠. 올해는 1300조가 넘고,

내년에는 1500조원의 빚이 기정 사실화됩니다. 물론 세상이 어떻게 돌아가는 것 자체는 모르

지만, 가계부채가 터지는 게 빠르냐 느리냐는 차이를 위에서 말하고 있죠.

위에 분석한 분들이 님처럼 무의미하게 말하는게 아니라, 팩트에 의하여 말하고 있고,

님의 회사도 매킨지에 컨설팅?? 이상하내요. 매켄지는 허접한 회사에 하지도 않을 뿐더러

뭔 내용인지 모르지만, 엉뚱할 만큼 엉터리로 하지도 않고요. IMF도 쓰잘데 없이 말하는 곳도

아니라는 것 쯤은 아시리라 믿습니다. 님이야 말로 님의 주장을 펼 때는 팩트와 그런 자료를

제시하는게 맞으리라 생각합니다.

용오름씨님의 댓글

3년내에 발생 안 하면 그때는 또 몇 년으로 늘리실 건가요?

그리고 3년내에 가계부채 문제가 불거질 확률이 높을까요?

북한의 정은이가 전쟁을 일으킬 확률이 높을까요?

지진이나서 집이 무너질 확률이 높을까요?

교통사고가 나서 크게 다칠 확률이 높을까요?

집에 수도가 고장나서 물이 안 나올 확률이 높을까요?

용오름씨 과거는 단지 지나간 결과일뿐입니다

원숭이와 전문가라고 주장하는 사람들의 예측을 미래에 확인해 보면 장기로 갈 수록 별차이가 없다고 합니다

그만큼 어렵고 예측하기 힘든 게 미래입니다

그래서 사람들은 신을 찾겠죠?

용오름님의 댓글

글을 쓴 분들도 1300조원의 빚이 있는데도, 원숭이와 전문가? 이것은 주로주식에서

선택의 문제에서 나온 것이고, 빚이 터질려고 하는데도 과거의 문제라고 하시고,

이미 문제로 부동산 폭락한 일본, 금융위기의 일본, 유럽, 국가부도의 스페인등

많은 국가의 사례에서 일어난 것을 분석한 GDP대비 가처분소득이 173%나 되는 것들을

전부 무시할 것인가요??? 여러가지 잣대가 있고, 문제가 있으니, 평가잣대로 분석하는게

아닌가요??

정은이가 전쟁하면 북쪽정권은 끝이니 쉽지않고, 교통사고나 수도 등 이런 것은 시도때도

없이 일어나는걸 비교하는 것도 우습고, 어쨋든 1300조 빚의 해법이 없는한 내외부 충격에

무너질 수 밖에 없죠.